全球宠业视角 | 2026趋势观察③:宠物行业的竞争正在从品牌走向渠道主导

2026年,宠物行业的竞争逻辑,正在发生一次明显的转向。

如果说过去行业的核心在于打造品牌与产品差异,那么在当前消费环境下,竞争的重心正逐渐向渠道端集中——谁能够更直接地连接消费者、掌握供应链并定义产品,谁就拥有更大的主动权。

根据GlobalPETS发布的《2026 Trends Report》,品牌忠诚度正在被重新削弱,而私有品牌(private label)的扩张,正在成为这一变化最直接的体现。

品牌忠诚度正在松动,但消费并未减弱

宠物行业长期被认为是“高忠诚度”市场,但这一基础正在发生变化。在价格压力与选择增加的背景下,消费者不再单纯依赖品牌,而是开始更理性地评估每一次购买是否“值得”。

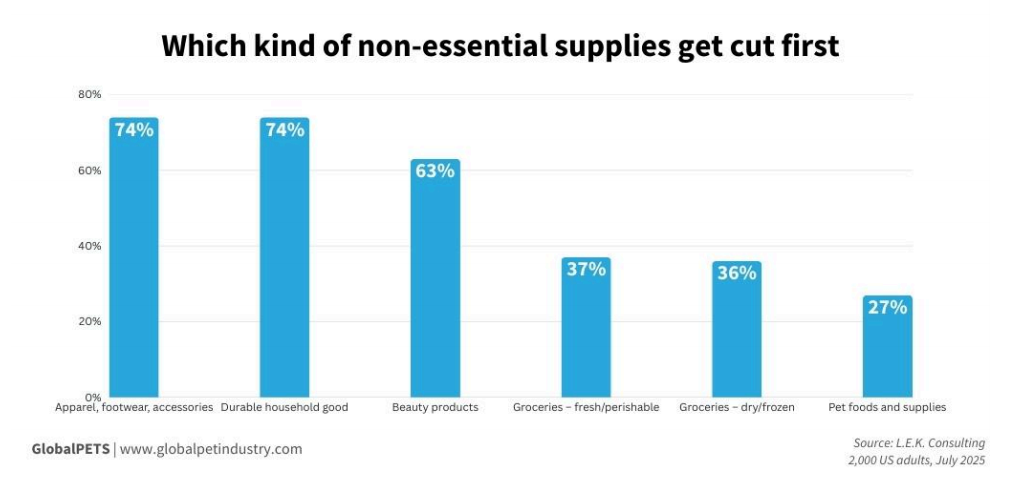

L.E.K. Consulting于2025年对2,000名美国消费者的研究显示,在价格上涨背景下,仅27%的消费者会优先削减宠物食品与用品支出,低于服饰鞋包与耐用品(74%)、美妆(63%)以及食品杂货(36%–37%)。

▲ 不同品类在价格上涨情境下的削减优先级对比:宠物食品与用品(27%)为最不优先被削减的消费类别,显著低于服饰鞋包(74%)、耐用品(74%)及美妆(63%)。

数据来源:L.E.K. Consulting(2025年7月对2000名美国消费者调研)

这意味着,宠物消费仍具备一定刚性,但消费者的决策逻辑已经发生变化。

具体来看,这种变化主要体现在:

更关注价格与实际效果的匹配

更关注成分、功能与品质表达

更愿意尝试替代品牌,而非长期锁定

在这一背景下,品牌不再天然拥有优势,而需要不断证明自身价值。消费者并没有不忠诚,只是忠诚的前提,从“习惯”变成了“持续验证”。

私有品牌正在成为新的增长引擎

在品牌优势被削弱的同时,私有品牌(private label)正在快速崛起,并逐渐成为影响行业格局的关键变量。

从区域来看,这一趋势已经呈现出清晰分层:

欧洲市场的私有品牌已形成较成熟结构,并仍在向捷克、瑞士、希腊和瑞典等市场扩展;相比之下,美国市场的渗透率仍有提升空间。随着Lidl、Aldi等折扣零售商进入,美国私有品牌的发展正在加速。

从企业层面来看,渠道端的动作也在不断强化:

Target在2025年重推宠物配件品牌Boots & Barkley,并扩展超过150个SKU

Central Garden & Pet与Walmart推出独家产品系列

Pets at Home持续提升自有品牌在多个品类中的占比

这些都表明,无论是区域扩张还是企业层面的加码,私有品牌都在从“价格替代方案”,转向渠道的重要增长与利润来源。更关键的是,私有品牌的核心并不只是“卖更便宜的产品”,而是:由渠道直接参与产品定义、定价与供应链管理。

这一趋势背后的本质是:品牌的定义权,正在从传统品牌商,转移到渠道端。

渠道正在成为新的竞争主体

随着私有品牌的发展,渠道的角色也在发生明显变化。

过去,零售商更多扮演“销售平台”的角色,为品牌提供触达消费者的入口;而如今,越来越多渠道正在向“产品与品牌拥有者”转型。

这一变化,使渠道在产业链中的位置不断上移:

向上,通过私有品牌增强对供应链的控制

向下,通过数据与服务增强对用户的连接

例如:

Pets at Home通过整合零售、宠物服务与自有品牌,构建覆盖消费全流程的体系

多家欧洲零售商通过私有品牌与即时配送能力,将产品、履约与服务整合

进一步来看,用户关系也正在被渠道重新定义:

巴西零售商Petz推出多层级会员体系,覆盖不同消费能力与生活方式

Pets at Home通过取消最低绑定期限,提升用户参与灵活性

PetBux等跨品牌返现平台,则尝试构建跨品牌的忠诚度体系

渠道已经不再只是流量入口,而正在演变为新的品牌与产品创造者。品牌忠诚度也正在从“品牌结果”,转变为“渠道可以运营的能力”。

竞争逻辑正在从“品牌竞争”走向“体系竞争”

忠诚度正在从“品牌结果”,转变为“渠道可以运营的能力”。

过去,企业之间的差异主要体现在品牌知名度、产品差异化与渠道覆盖能力上;而在当前环境下,这些因素依然重要,但已经不足以构成决定性优势。

新的竞争关键,正在逐渐转向以下几个方面:

是否能够掌握用户入口

是否具备对供应链的控制能力

是否能够基于数据反向定义产品

是否可以持续构建复购与用户关系

从这个角度看,品牌依然重要,但已经不再是唯一核心。未来的竞争,不再只是“谁的品牌更强”,而是“谁的系统更完整”。

以上内容来源GlobalPETS。转载内容观点仅代表原作者,仅为读者提供参考。

Copyright © 2008-2026 长城国际展览有限责任公司