全球宠业视角 | 宠物消费通胀分化:服务涨幅领先商品,2025趋势全解析

过去一年,全球通胀逐步步入回落通道,但宠物消费领域却走出了不一样的行情,呈现出鲜明的“两极分化”态势。其中,宠物食品、用品等商品价格逐渐趋于平稳,部分市场甚至出现回落迹象;反观宠物服务领域,尤其是兽医服务价格,始终高于整体通胀水平,成为压在宠物家庭身上的主要支出负担。

GlobalPETS基于欧洲、英国、美国、加拿大及巴西五大核心市场的消费者价格指数(CPI)数据分析发现,2025年全球宠物消费通胀已形成“商品缓和、服务承压”新格局,这一分化趋势也成为当年宠物行业最受关注的核心现象之一。

趋势解读

为什么服务价格仍在持续上涨?

在2026年伊斯坦布尔举办的GlobalPETS Forum上,行业专家也对这一趋势进行了进一步解读。NielsenIQ食品领域全球洞察负责人Andrea Deitert指出,目前全球各地区宠物食品价格涨幅普遍低于整体通胀水平,这一态势既有助于推动宠物食品品类销售增长,也在一定程度上缓解了消费者的支出压力。但与之形成对比的是,宠物服务,尤其是兽医服务价格涨幅仍显著高于平均水平,持续挤压宠物主人的预算空间。

Euromonitor International宠物护理全球洞察经理Sahiba Puri也指出,服务价格上涨并非宠物行业特有现象,而是全球经济体系中普遍存在的趋势,短期内仍可能维持高位。不过,从宏观层面来看也出现了积极信号。Euromonitor在2025年末的预测显示,2026年全球平均通胀率预计降至3.5%,这一回落趋势有望逐步缓解宠物消费市场整体价格压力。

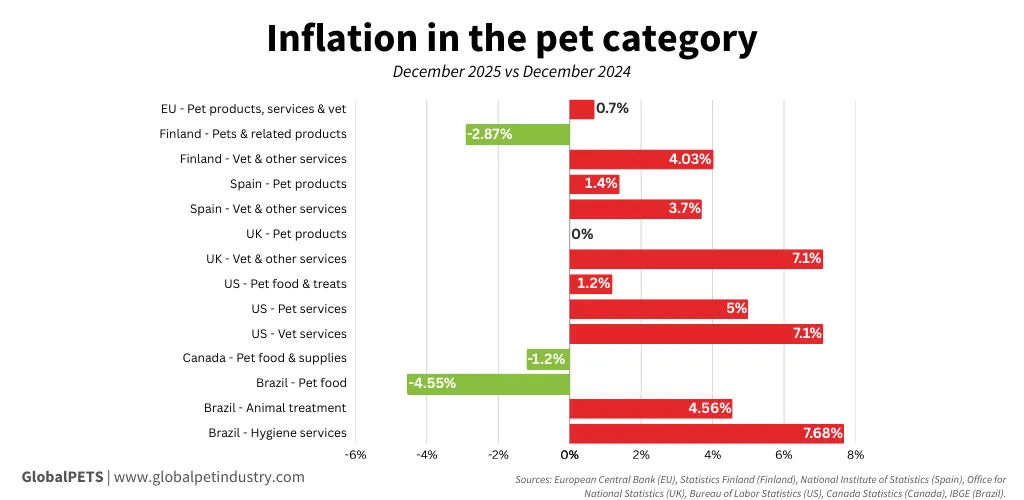

▲ 宠物消费相关类别通胀变化(2025年12月对比2024年12月):图中红色柱状图为价格同比上涨,绿色柱状图为价格同比下降。数据显示,宠物食品与用品价格整体趋稳,部分市场出现回落,而兽医及相关服务价格在多数国家仍维持较高涨幅,显示宠物消费通胀压力正更多集中于服务端。

数据来源:欧洲央行、芬兰统计局、西班牙国家统计局、英国国家统计局(ONS)、美国劳工统计局(BLS)、加拿大统计局、巴西地理统计局(IBGE)。

主要市场解读

各国分化明显,但趋势高度一致

欧洲:整体温和,服务价格刚性凸显

2025年,欧元区宠物及相关产品(含服务)的平均CPI涨幅为0.7%,低于欧元区整体1.9%以及欧盟整体2.3%的通胀水平,显示欧洲宠物消费价格总体保持稳定,但不同国家之间仍存在明显差异。

以西班牙为例,国家统计局数据显示,该国宠物用品12个月累计通胀为1.4%,而兽医及相关服务价格上涨3.7%,服务端压力明显高于商品端。芬兰则成为少数出现商品价格下降的国家之一,宠物用品下降2.87%,宠物食品下降3.37%,宠物设备下降1.28%。但即便如此,兽医及相关服务价格仍上涨4.03%,再次凸显服务价格的刚性特征。

英国:商品持平,服务涨幅受监管关注

2025年英国宠物产品价格全年涨幅为0%,整体呈现价格涨跌相互抵消的平稳态势,但季度走势显示潜在压力——年初价格下降,随后逐季回升,呈现重新上涨趋势。

相比之下,英国兽医及相关服务价格全年上涨7.1%。不过,2025年内涨幅已有所缓和,前三季度价格高于第四季度。此外,英国竞争监管机构已针对兽医行业展开调查,关注行业内是否存在高价及竞争不足问题。同期英国整体CPI上涨3.6%。

美国:服务价格涨幅远超商品,差距显著

美国市场是“商品缓和、服务承压”趋势的典型代表。

2025年,美国宠物购买、用品及配件价格上涨1%,宠物食品与零食价格上涨1.2%,均低于同期美国整体2.7%的CPI涨幅;而宠物服务价格上涨5%,其中兽医服务涨幅更是高达7.1%,明显高于整体通胀水平,成为宠物家庭的重要支出压力来源。

加拿大:商品价格回落,形成消费缓冲

加拿大市场则呈现出“商品减负、整体通胀承压”的特点。2025年,加拿大宠物食品及用品价格同比下降1.2%,意味着年末价格低于2024年同期水平。

与此同时,加拿大整体CPI仍上涨2.4%,宠物商品价格的回落在一定程度上为当地宠物家庭提供了支出缓冲空间,减轻了整体通胀带来的影响。

巴西:服务上涨、食品回落,整体通胀压力缓解

巴西市场同样呈现宠物商品与服务价格分化趋势。2025年,巴西宠物食品价格下降4.55%,而动物治疗费用上涨4.56%,宠物清洁护理服务涨幅更高,达到7.68%。

从整体经济环境来看,2025年巴西整体通胀率降至4.26%,为2018年以来最低水平,虽仍接近央行设定的目标区间(1.5%-4.5%)上限,但相比以往整体通胀压力已明显缓解。

行业观察

宠物消费迈向“服务驱动”阶段

综合全球主要宠物市场的走势可以发现一个共性趋势:宠物商品价格逐步回归理性,而服务类支出仍维持较高涨幅,逐渐成为宠物消费支出的核心增长项。

这一变化背后,是宠物消费结构正在发生转变——消费重点从单纯购买用品,逐步延伸至健康管理与专业护理等服务内容,使服务类支出在家庭预算中的占比不断提升,也反映出宠物主人对宠物健康与生活品质的关注持续增强。

随着全球通胀进入回落周期,2026年宠物消费市场整体价格压力有望逐步缓解。但对行业而言,新的竞争重点也正在形成:如何在控制服务成本的同时持续提升服务质量与核心价值,在价格与体验之间找到平衡,将成为品牌在下一阶段竞争中能否脱颖而出的关键。

以上内容来源GlobalPETS。转载内容观点仅代表原作者,仅为读者提供参考。

Copyright © 2008-2026 长城国际展览有限责任公司