全球宠业视角 | 俄罗斯宠物市场迈入“稳增长”阶段:价格驱动明显,本土制造能力持续强化

根据俄罗斯行业信息机构Zooinform发布的《Companies in the Russian Pet Industry 2026》及其市场统计数据,2025年俄罗斯宠物用品市场规模达到5,900亿卢布,约合71亿美元(按2025年平均汇率1美元=83.6卢布计算),同比增长15.8%,在全球市场中占比约2.5%–3.5%。

这一规模意味着:在经历2022–2023年的快速扩张后,俄罗斯宠物市场已经进入结构调整期。

这种“放缓”并非突然发生,而是在过去两年逐步显现:

2022年:+24.5%

2023年:+31.2%

2024年:+17.7%

2025年:+15.8%

双位数增长仍在,但市场节奏明显趋于理性。

▲ 俄罗斯宠物用品市场规模变化(2025年对比2024年):图中浅绿色柱状图表示2024年市场规模(5,100亿卢布,约61亿美元),深绿色柱状图表示2025年市场规模(5,900亿卢布,约71亿美元)。“+15.8%”为同比增长率。美元数值按2025年平均汇率测算。

数据来源:Zooinform《Companies in the Russian Pet Industry 2026》

值得注意的是,本轮增长更多来自价格因素,而非宠物数量的明显扩张。这意味着市场扩容更多来自客单价提升,而非宠物数量的显著增长。

01 食品依然是市场核心板块

从结构看,俄罗斯宠物市场高度集中于食品板块。

2025年:

宠物食品市场规模约4,870亿卢布

占整体市场约83%

同比增长15.9%

▲ 俄罗斯宠物食品市场规模变化(2025年对比2024年):图中左侧灰色柱状图表示2024年市场规模(4,200亿卢布,约50亿美元),右侧深灰色柱状图表示2025年市场规模(4,870亿卢布,约58亿美元)。“+15.9%”为同比增长率。数据显示,宠物食品板块继续扩大,在整体宠物用品市场中占据主导地位。

数据来源:Zooinform《Companies in the Russian Pet Industry 2026》

其中,猫类消费仍然主导整体走势:

猫粮规模约3,470亿卢布,占整体市场近59%

狗粮规模约1,115亿卢布

猫狗零食同比增长约24%,为增长最快的细分品类

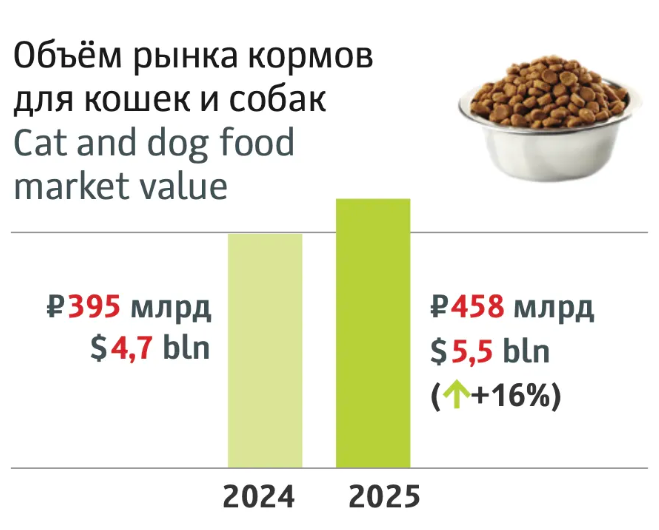

▲ 俄罗斯猫狗食品市场规模变化(2025年对比2024年):图中左侧浅绿色柱状图表示2024年市场规模(3,950亿卢布,约47亿美元),右侧深绿色柱状图表示2025年市场规模(4,580亿卢布,约55亿美元)。箭头及“+16%”为同比增长率。数据显示,猫狗主粮板块保持稳健增长,是宠物食品市场的重要支撑。

数据来源:Zooinform《Companies in the Russian Pet Industry 2026》

俄罗斯家庭拥有近5,000万只猫和约2,600万只狗。猫粮板块的价格与结构变化,几乎直接决定整体市场表现。零食虽然整体占比约3%左右,但在消费趋于理性的背景下仍保持较快增长,体现出宠物消费中的情感属性仍具韧性。

从新增销售贡献来看,2025年食品及零食板块贡献了超过80%的市场新增销售额,其中猫粮的拉动作用最为显著。

▲ 俄罗斯猫狗食品销售结构(2025年):图中顶部绿色比例条显示,在宠物食品整体销售中,猫粮占比84%,狗粮占比16%。下方环形图分别展示细分结构——狗粮销售中,干粮占72%,湿粮占28%;猫粮销售中,湿粮占57%,干粮占43%。数据显示,猫粮在整体食品市场中占主导地位,且猫粮湿粮销售占比高于干粮。

数据来源:ROMIR; Zooinform《Companies in the Russian Pet Industry 2026》

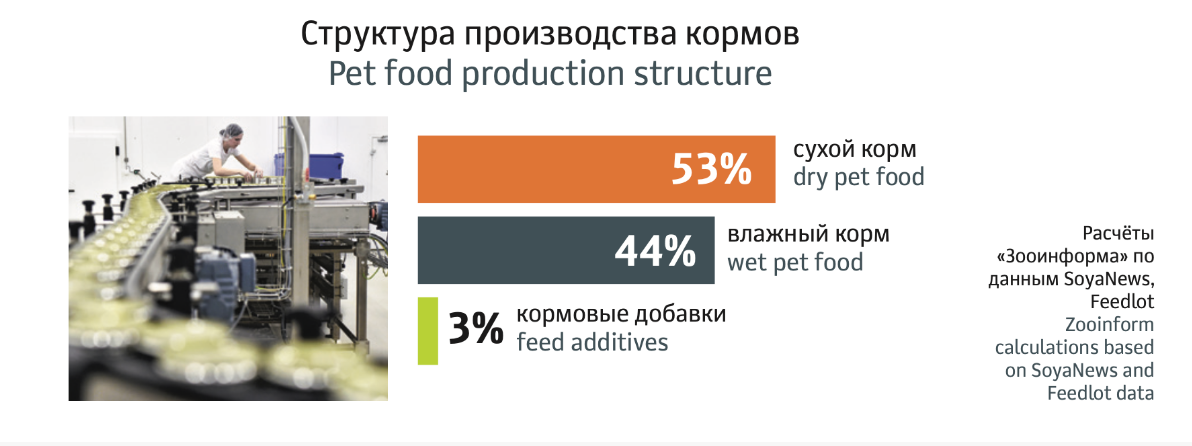

02 本土生产能力持续强化 供给端的变化,是近年来俄罗斯市场最明显的结构特征之一。 2025年,俄罗斯宠物食品总产量约170万吨,同比增长9%。生产结构为: 干粮:53% 湿粮:44% 添加剂:3%

▲ 俄罗斯宠物食品生产结构(2025年):图中橙色条形表示干粮占比(53%),深灰色条形表示湿粮占比(44%),浅绿色条形表示添加剂占比(3%)。数据显示,干湿粮仍构成生产主体,产品结构相对稳定。

数据来源:Zooinform(基于SoyaNews与Feedlot数据测算)

与此同时,进口规模相对有限:

干粮及零食进口约6.2万吨 湿粮进口约3,150吨 整体来看,本土生产已成为市场主要供应来源。 从产业链结构看,截至2025年:

宠物食品生产企业622家

兽药生产企业82家

兽药进口商122家

兽药分销商1,522家

零售终端及诊疗机构10,715家

供应体系本地化程度较高,渠道结构相对成熟稳定。

03 新品牌持续涌入,竞争加剧

2025年1—10月,共有180个新品牌进入俄罗斯宠物市场(数据覆盖全国主要零售连锁体系)。

其中:

猫砂品牌52个

狗粮品牌46个

猫粮品牌40个

零食品牌38个

▲ 俄罗斯宠物市场新品牌进入情况(2025年1—10月):图中绿色“180”表示新增品牌总数;红色数字分别表示各细分品类新增数量——猫粮40个、狗粮46个、零食38个、猫砂52个。数据覆盖俄罗斯全国180余家零售连锁体系。数据显示,市场新品进入保持活跃,竞争持续加剧。

数据来源:Zooinform(基于Nielsen零售监测数据)

猫砂作为成熟品类,2025年市场规模约496亿卢布,同比增长约11%,增速低于整体市场。但新品数量依然较多,说明渠道仍在寻找差异化与功能型产品。 市场吸引力仍在,但竞争强度正在提高。

▲ 俄罗斯猫砂市场规模变化(2025年对比2024年):图中浅绿色柱状图表示2024年市场规模(450亿卢布,约5亿美元),深绿色柱状图表示2025年市场规模(496亿卢布,约6亿美元)。“+11%”为同比增长率。数据显示,猫砂作为最大的非食品品类,保持稳健增长但增速低于整体市场。

数据来源:Zooinform《Companies in the Russian Pet Industry 2026》

04 行业观察:结构成熟,增长逻辑正在转变 放在全球宠业格局中,俄罗斯市场正在完成一次阶段性转型。 经历高速扩张后,增长节奏回归理性区间,市场逻辑也发生变化。从结构特征看:

食品高度集中,占比超过80%

猫类消费对整体市场走势具有决定性影响

本土生产能力强化,进口依赖度下降

增长更多来自价格与结构优化,而非养宠规模扩张

这意味着,俄罗斯宠物市场正在从“规模驱动型增长”,转向“结构驱动型增长”。 Zooinform预计,2026年市场增速或回落至10%—12%区间。双位数增长仍将延续,但节奏更加稳健。未来增长空间,将更多来自产品结构升级、细分品类深化以及供应链效率提升。 对国际企业而言,俄罗斯已不再是简单的增量市场,而是一个产业链完整、竞争成熟、价格敏感度较高的区域型市场。进入这一市场,关键不在于需求是否存在,而在于是否具备清晰的品类定位、稳定的供给能力以及符合本地渠道结构的长期策略。 以上内容来源Zooinform。转载内容观点仅代表原作者,仅为读者提供参考。

Copyright © 2008-2026 长城国际展览有限责任公司