全球宠业视角 | 2026趋势观察①:宠物行业正面临一场围绕效率与交易入口的结构重排

2026年,人工智能(AI)不再只是宠物行业中的“尝试性工具”,而正在逐步演变为影响消费决策、零售模式、运营效率与产品创新的底层能力。

根据GlobalPETS发布的《2026 Trends Report》,AI将在2026年真正进入宠物产业的日常运营体系,并深度参与品牌与消费者之间的连接方式、商业模型的构建以及供应链的重塑。从趋势判断来看,这一变化并非单点技术升级,而是一次覆盖消费端、零售端、品牌端与产业链端的系统性演进。

一、从客服到中枢:AI正在全面渗透宠物企业

过去,AI在宠物行业中的应用多集中在基础客服、简单问答或自动化回复等低风险场景。进入2026年,企业对于AI的定位正在明显上移。

报告指出,越来越多的宠物企业正将AI引入以下核心环节:

运营流程优化

个性化产品与内容推荐

数据分析与决策支持

综合解决方案的构建

世界贸易组织(WTO)在2025年发布的研究报告中预测,到2040年,AI有望通过提升生产效率、降低贸易成本,使全球贸易规模提升近40%。这一判断为宠物行业加速AI投入提供了重要背景。从实际行动来看,企业已经开始用真金白银下注。

二、全球宠物巨头与新创企业同步加码AI投入

在成熟企业层面,AI投资已被纳入长期战略:

Mars(玛氏)宣布在其宠物营养业务中,投入10亿美元的数字化创新计划,其中包含全球范围内的AI数字健康工具布局。

Nestlé(雀巢)正在建设AI驱动的内容生成系统,用于电商平台与数字媒体渠道,为包括Purina在内的多个品牌提供更高效率的内容生产能力。

在新创企业层面,AI也成为资本关注的核心方向:

总部位于伦敦的宠物科技初创公司Lupa获得2000万美元融资,用于扩展其AI Agent体系,并推出全球首个“AI兽医实验室”。

阿根廷宠物零售商Puppis亦将AI纳入其产品与供应链工具的开发计划。

Puppis CEO Pipa Nogaró在报告中指出,企业计划在2026年推出更多AI驱动的最小可行产品(MVP),其中包括一款基于AI的供应链管理工具,以显著提升整体效率。

三、AI正在打开新的零售入口:从搜索到“直接成交”

AI对零售端的影响,正在从“推荐”走向“交易”。

2025年,生成式AI领域的代表企业OpenAI已在美国与Walmart、Etsy启动ChatGPT直购试点。报告预测,2026年该模式有望进一步扩展,吸引更多卖家参与,并为宠物产品打开全新的销售入口。

与此同时,消费者的行为已经先一步发生改变:

越来越多消费者开始通过ChatGPT、Gemini、Le Chat等生成式AI工具搜索产品建议。

根据Euromonitor数据,四分之一的消费者将“AI提供的产品推荐”视为生成式AI在购物中的最大价值。

这意味着,品牌之间的竞争正在进入一个新维度:

不仅要在搜索引擎中排名靠前,还要在AI的推荐逻辑中“被看见”。

四、宠物主人的AI使用习惯正在快速形成

AI的影响并不仅限于购物决策,在宠物护理与健康领域,其渗透速度同样显著。

2025年4月,犬类训练应用Woofz针对2000名狗主人开展的调研显示:

21%的宠物主人会向ChatGPT寻求即时建议

25%的受访者认为AI的诊断结果与兽医同样准确

39%的宠物主人考虑使用AI工具训练宠物

这组数据意味着,AI正在进入宠物主人的日常决策场景。

在此背景下,康奈尔大学兽医学院与AWS联合开发生成式AI聊天机器人,旨在为犬类健康问题提供“快速且可靠”的解答。

与此同时,AI在宠物健康管理领域的应用也在加速落地,包括:

预测性健康监测

虚拟兽医咨询

个性化营养方案

智能喂养系统

例如,位于首尔和加州的初创公司AI for Pet正通过视觉AI,将宠物影像转化为健康分析数据;而美国的Veterinarian Exam Assistant(VEA)则利用AI将病例数据转化为诊断建议。这一趋势与人类健康领域的“高科技健康管理”路径高度一致。

五、AI并非万能:技术红利仍存在结构性差距

尽管AI应用前景广阔,报告也明确指出,AI在全球范围内的发展仍高度不均衡。

WTO数据显示,针对AI相关产品的数量型贸易限制,从2012年的130项上升至2024年的近500项。

同时,数字化基础设施差距,正在加大不同收入水平经济体之间的技术鸿沟。

在零售领域,WTO将其划分为“中等AI密集型行业(medium AI-intensive sector)”,即对AI的应用暴露度不断上升,但整体创新与渗透程度尚未达到高密集水平。

这意味着,AI并不会在短期内“平均改变所有市场”,而更可能率先在具备技术、资本与数据基础的企业中释放价值。

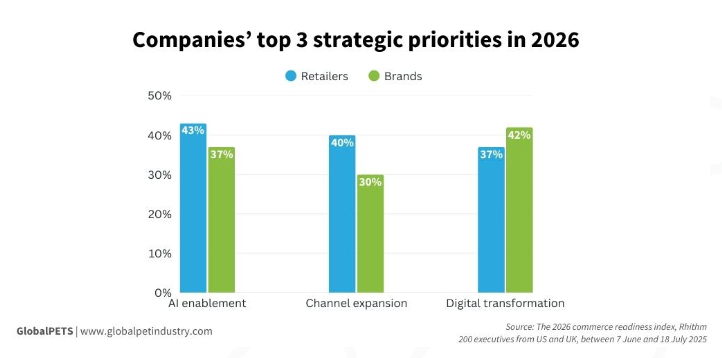

▲ 企业2026年三大战略重点对比:图中蓝色柱状图代表零售商(Retailers),绿色柱状图代表品牌方(Brands)。在AI能力建设(AI enablement)方面,零售商占43%,品牌方占37%;在渠道拓展(Channel expansion)方面,零售商占40%,品牌方占30%;在数字化转型(Digital transformation)方面,品牌方占42%,高于零售商的37%。

数据来源:The 2026 commerce readiness index, Rithum(调研对象为美国与英国200位企业高管,调研时间为2025年6月7日至7月18日)

六、结语

2026年,AI不再是选择题

从报告整体判断来看,2026年的AI已不再是“要不要用”的问题,而是:

用在哪、怎么用、是否真正解决效率与体验问题。

AI是否能够提供清晰、易用、可控的解决方案,帮助消费者简化日常决策,将成为其在宠物行业能否真正落地的关键。

以上内容来源GlobalPETS。转载内容观点仅代表原作者,仅为读者提供参考。

Copyright © 2008-2026 长城国际展览有限责任公司