全球宠业视角 | 德国宠物市场:养宠规模、品类结构与消费变化

在欧洲成熟宠物市场中,德国长期处于一个相对稳定的发展阶段。相比新兴市场的快速扩张,其变化更多体现在结构层面,而非规模的持续增长。

根据德国宠物贸易与工业协会(ZZF)及宠物护理产品工业协会(IVH)发布的数据,2025年德国宠物市场延续了近年来的整体趋势:养宠规模小幅波动,市场总量保持稳定,品类、渠道与消费结构持续演进并呈现出更清晰的分层特征。

01养宠规模:从增长转向稳定区间

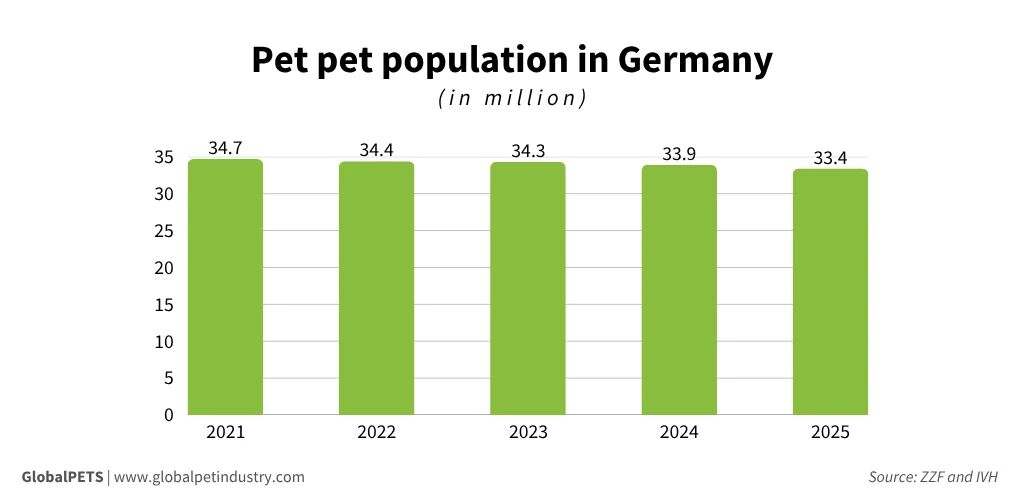

2025年,德国宠物数量(不含鱼类与爬行动物)为3,340万只,养宠家庭占比为43%,较2024年分别为3,390万只与44%略有下降。

从近几年数据来看:

2022年:3,440万只|46%

2023年:3,430万只|45%

2024年:3,390万只|44%

2025年:3,340万只|43%

养宠规模呈现小幅波动中的逐步回落趋势,但变化幅度有限,已进入相对稳定阶段。

▲ 德国宠物数量变化:2021–2025年宠物数量由3470万降至3340万,呈现小幅连续回落趋势,但整体波动有限,规模仍保持稳定区间。

数据来源:ZZF,IVH,GlobalPETS

*本次数据基于对5,000户家庭的调研,并结合ZZF与IVH成员企业的市场数据测算得出。

02养宠结构:家庭与年龄分布持续分化

从养宠结构来看,不同家庭规模之间存在明显差异。

按家庭规模划分:

单人家庭占比:26%

两人家庭占比:35%

三人及以上家庭占比:39%

多人家庭仍是宠物拥有的主要载体。

从年龄结构来看,养宠比例随年龄上升而提高:

60岁及以上:25%

50–59岁:21%

30–39岁:19%

40–49岁:18%

29岁及以下:17%

此外,67%的有孩家庭拥有宠物,而13%的家庭同时饲养两种及以上宠物。

不同人群结构之间的差异,使养宠需求呈现出更为明显的分层趋势。

03品类结构:犬猫为主,小型与观赏类上升

从宠物类型来看,德国市场仍以猫与狗为核心品类。

猫:1,570万只,约每4户家庭中有1户

狗:1,000万只,约每5户家庭中有1户

相比2024年,猫(1,590万)与狗(1,050万)均出现小幅下降。

与此同时,小型动物与观赏类宠物呈现温和增长:

小型动物(兔、仓鼠等):440万只

鸟类:330万只

观赏鱼:210万只

爬宠生态(terrariums):约100万

传统主流宠物略有回调,小型及观赏类在整体结构中占比有所提升并形成补充性支撑。

04市场规模与渠道:总量稳定下的结构调整

在行业收入方面,德国宠物市场整体保持稳定。

2025年市场规模为69.9亿欧元(约合550亿元人民币),略低于近两年的约70亿欧元水平,但仍高于2022年与2021年。

从结构来看:

宠物食品:43亿欧元(约合338亿元人民币),同比增长0.3%

宠物用品:11亿欧元(约合86亿元人民币),同比下降4.6%

从渠道结构来看:

线下销售:53亿欧元(约合417亿元人民币)

线上销售:15亿欧元(约合118亿元人民币)

此外,野生鸟类食品贡献1.34亿欧元(约合10.5亿元人民币)。

线上渠道虽在2025年仅增长0.6%,但较2022年已累计增长26%,增长动能仍在延续。

05细分品类:食品驱动,用品结构分化

从细分品类来看,食品仍是核心驱动力:

猫粮:23亿欧元(约合181亿元人民币)

其中湿粮:16亿欧元(约合126亿元人民币)

狗粮:17亿欧元(约合134亿元人民币)

其中零食:7.68亿欧元(约合60亿元人民币)

其他品类:

鸟类 / 观赏鱼 / 小宠食品:2.04亿欧元(约合16亿元人民币)

食品销售中,66%来自综合零售渠道。

在用品方面:

猫砂:3.7亿欧元(约合29亿元人民币)

猫用品:2.3亿欧元(约合18亿元人民币)

狗用品:2亿欧元(约合16亿元人民币)

用品销售仍以专业宠物渠道为主,占比达76%,渠道集中度保持较高水平。

结语:稳定市场中的结构变化

德国宠物市场已进入成熟阶段,规模整体稳定,结构变化成为主要驱动因素。

宠物数量与渗透率不再快速上升,而食品、渠道与品类结构仍在持续细分与演进。未来的增长,将更多来自结构优化与细分需求,而非依赖单一规模扩张路径。

以上内容来源GlobalPETS。转载内容观点仅代表原作者,仅为读者提供参考。

Copyright © 2008-2026 长城国际展览有限责任公司